")

")

Systém spravodlivého prerozdelenia financií medzi nemocnicami na základe skupín súvisiacich diagnóz (DRG) je smutným príkladom toho, ako na Slovensku pristupujeme k reformám a zmene.

Nekonečný príbeh

Koncepciu zabezpečenia a zavádzania DRG systému schválila ešte vláda Ivety Radičovej 6. júla 2011. Následne Slovensko kúpilo nemeckú verziu G-DRG (13.12.2011) za takmer 1,7 milióna eúr a začalo ju postupne implementovať prostredníctvom Úradu pre dohľad nad zdravotnou starostlivosťou. Podľa pôvodných plánov malo byť DRG zavedené v slovenskom nemocničnom systéme v prvom štvrťroku 2013. Tento ambiciózny plán sa nepodarilo naplniť. V novej koncepcii schválenej vládou Róberta Fica sa uvažovalo so spustením ostrej prevádzky systému DRG na Slovensku od začiatku roku 2016. Ani tento plán nevyšiel. V roku 2020 sa Centrum pre klasifikačný systém DRG na Úrade pre dohľad nad zdravotnou starostlivosťou nachádzalo v stave pripomínajúcom klinickú smrť. Nebolo povinným úhradovým mechanizmom pre ústavnú zdravotnú starostlivosť, neprebiehal nevyhnutný kontinuálny vývoj, zber potrebných dát od nemocníc a ich vyhodnotenie malo na starosti torzo zamestnancov na Úrade pre dohľad. A to aj napriek tomu, že náklady na vzdelávanie, prípravnú a implementačnú fázu si do roku 2020 vyžiadali 10,13 miliónov eúr. 1

Od roku 2021 prešli kompetencie Centra pre klasifikačný systém (CKS) DRG z Úradu pre dohľad nad zdravotnou starostlivosťou pod Ministerstvo zdravotníctva.

Dôvodom, ktoré spôsobili trestuhodné naťahovanie zavedenia DRG do slovenského nemocničného systému sa venuje správa Najvyššieho kontrolného úradu SR.2 ÚDZS a pod ním Centrum pre klasifikačný systém DRG mal od začiatku personálne problémy, dochádzalo pravidelne k zmenám vedenia, odchodom skúsených zamestnancov, neplneniu časového harmonogramu schváleného riadiacim výborom CKS, neodborným zásahom do obsahovej podstaty DRG a nakoniec aj k nedostatočnému legislatívnemu rámcu, ktorý by zaväzoval poisťovne k úhradám prostredníctvom tohoto systému a poskytovateľov ku kvalitnému a pravidelnému zberu údajov o skutočných nákladoch.

Je neuveriteľné, že aj jedenásť rokov po zakúpení a proklamovanom úsilí o zavedenie tohto úhradového mechanizmu v ústavnej zdravotnej starostlivosti sú nemocnice na Slovensku honorované rôznymi cenovými paušálmi, ktoré sa dokonca v jednotlivých poisťovniach líšia. Takýto systém financovania ústavnej zdravotnej starostlivosti je neprehľadný, nespravodlivý a málo motivačný.

DRG po slovensky

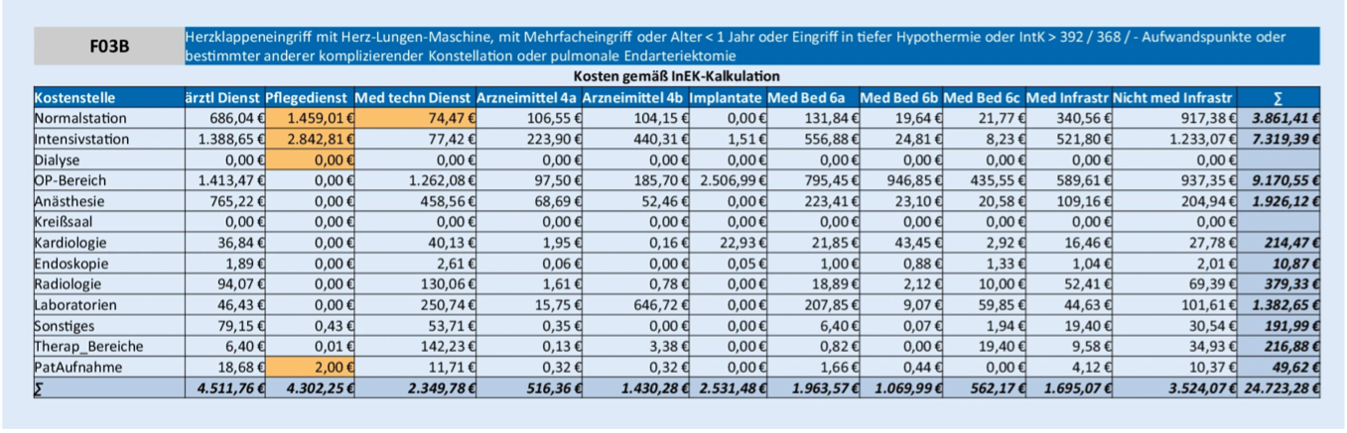

Čo sa ale slovenskej verzii DRG podarilo, bolo jej zámerné prispôsobenie potrebám trhu. Kým v zakúpenej verzii nemeckého G-DRG sa vo výpočte nákladov pre jednotlivé skupiny súvisiacich diagnóz nachádzajú aj laboratórne – biochemické, imunologické, genetické, histologicko-patologické a mikrobiologické vyšetrenia a rovnako aj zobrazovacie vyšetrenia - CT, MR (Tabuľka 1), v slovenskej verzii DRG sa z nákladovej matice zámerne odstránili.

Tabuľka 1: Nákladová matica nemeckej verzie G- DRG pre skupinu súvisiacich diagnóz F03B. V nákladových strediskách sú kalkulované aj ceny SVaLZov (spoločných vyšetrovacích a laboratórnych zložiek). V slovenskej verzii DRG sa tieto náklady nezarátavajú do výpočtu relatívnej váhy tej ktorej skupiny diagnóz. Horizontálne sú uvedené personálne, vecné a náklady na infraštruktúru, vertikálne nákladové strediská.

Dôvod bol jasný. Nemocnice, hlavne tie štátne, by pri svojej zlej platobnej spôsobilosti tieto vyšetrenia nemuseli platiť načas. A to nevyhovovalo už vtedy rastúcim spoločnostiam na trhu s laboratórnou a vyšetrovacou diagnostikou, ktorým cestu vydláždila Zajacova reforma. Po zásahu do výpočtu relatívnych váh platia poisťovne za laboratórne a zobrazovacie vyšetrenia nie nemocniciam (prostredníctvom DRG), ale zvlášť na základe selektívnych zmlúv, načas a podľa dohody. Pozitívom sú kvalitné služby, ich bezpečné financovanie prináša stabilitu a peniaze na rozvoj, na druhej strane je tu riziko neefektívnosti a preferovanie týchto zložiek na úkor ostatných služieb. Ak nemocnica dostane za hospitalizáciu pacienta výnos podľa DRG a poisťovňa zaplatí všetky náklady za laboratórne a zobrazovacie vyšetrenia spojené s danou hospitalizáciou spoločnostiam zvlášť, nemocnica nemá motiváciu robiť len nevyhnutné vyšetrenia. Ďalším problémom je, že hospodárska súťaž medzi poskytovateľmi SVaLZov veľmi neprebieha. Nemocnice sú naviazané zväčša na jedného poskytovateľa služieb a o cenách nevyjednávajú. Nadspotreba v tomto segmente zdravotnej starostlivosti v spojitosti s nedostatočným tlakom na ceny vyšetrení prehlbuje nerovnomerné rozdelenie finančných prostriedkov v zdravotníckom sektore. Víťazmi sú súkromné spoločnosti, pre ktoré je financovanie mimo systém DRG veľmi výhodné (Tabuľka 2 a 3).

|

Súkromná spoločnosť |

Tržby v mil.(2015) |

Zisk v mil.(2015) |

Tržby v mil. (2021) |

Zisk v mil.(2021) |

|

Unilabs s.r.o. (do r. 2021 Alpha medical s.r.o.) |

41,77 |

0,91 |

112,17 |

5,78 |

|

Medirex a.s. |

35,65 |

4,51 |

105,51 |

17,64 |

|

Klinická biochémia s.r.o. |

13,65 |

3,24 |

28,55 |

8,45 |

|

Synlab Slovakia s.r.o. |

12,21 |

-0,8 |

17,43 (2020) |

2,29 (2020) |

|

Cytopathos s.r.o. |

4,45 |

0,6 |

13,37 |

1,33 |

|

Spolu |

107,73 |

8,46 |

277,03 |

35,49 |

Tabuľka 2: Najväčšie spoločnosti zaoberajúce sa laboratórnou diagnostikou na Slovensku. Hospodársky výsledok podľa finstat.sk. Masívny nárast tržieb v roku 2021 je vo veľkej miere spôsobený pandémiou Covid – 19 a nárastom Ag a PCR testov.

|

Súkromná spoločnosť |

Tržby v mil.(2015) |

Zisk v mil.(2015) |

Tržby v mil. (2021) |

Zisk v mil.(2021) |

|

Dr. Magnet s.r.o.(areál Univerzitnej nemocnice Ružinov) |

8,18 |

1,35 |

9,54 |

1,88 |

|

Jessenius diagnostické centrum a.s. (areál FN Nitra) |

8,04 |

0,54 |

8,15 |

0,85 |

|

Biont a.s.(PET scintigrafia) |

5,35 |

0,1 |

7,91 |

0,07 |

|

Pro Magnet s.r.o.(budova Východoslovenského onkol. ústavu) |

4,65 |

1,41 |

5,1 |

1,69 |

|

MRI s.r.o.(poliklinika Družba, Trnava) |

2,83 |

0,56 |

3,5 |

0,23 |

|

Spolu |

29,05 |

3,96 |

34,2 |

4,72 |

Tabuľka 3: Najväčšie spoločnosti zaoberajúce sa zobrazovacou diagnostikou na Slovensku. Hospodársky výsledok podľa finstat.sk

Okrem osamostatnenia SVaLZov sa otcom slovenskej zdravotníckej reformy (Zajac, Pažitný a spol.) podarilo rozdeliť nemocničný segment na lukratívne zložky – predovšetkým ústavy srdcových chorôb a onkologické ústavy (Tabuľka 4), ktoré pre cenové nastavenia a platby od poisťovní žijú v úspešnom ekonomickom mikrosvete. Z dôvodu chýbajúcich medzinárodných porovnaní a centralizácie nákupu špecializovaného zdravotníckeho materiálu pre kardiocentrá (stenty, chlopne, katétre, prístroje...), ako aj nedostatočnej kontrole a cenotvorbe drahých onkologických liekov (onkologické centrá), sa spotrebúva časť finančných zdrojov, ktoré by mali pokrývať ostatné, menej lukratívne nákladové strediská ústavnej zdravotnej starostlivosti.

|

|

Tržby 2015 |

Výsledok hospodárenia 2015 |

Tržby 2021 |

Výsledok hospodárenia 2021 |

|

Národný ústav srdcových chorôb a.s. |

77,63 |

0,05 |

91,73 |

0,03 |

|

Východoslovenský ústav srdcových chorôb a.s. |

56,8 |

1,06 |

64,93 |

0,33 |

|

Stredoslovenský ústav srdcových chorôb |

43,8 |

0,75 |

50,85 |

0,17 |

|

CINRE |

10,47 (2018) |

-2,68 (2018) |

31,66 |

-0,85 |

|

Národný onkologický ústav |

44,54 |

0,007 |

84,07 |

-1,57 |

|

Onkologický ústav sv. Alžbety s.r.o. |

44,81 |

3,46 |

57,47 |

3,37 |

|

Východoslovenský onkologický ústav |

19,17 |

1,01 |

28,64 |

1,52 |

|

Spolu (okrem CINRE) |

286,75 |

6,337 |

377,69 |

3,85 |

Tabuľka 4: Kardiologické a onkologické ústavy a ich hospodársky výsledok podľa finstat.sk

Čo s tým má DRG?

Pre spravodlivé financovanie ústavnej zdravotnej starostlivosti je rozhodujúce ako sa vypočítavajú relatívne váhy tej ktorej skupiny súvisiacich diagnóz. Relatívne váhy musia odzrkadľovať skutočné náklady na hospitalizáciu a mierny pozitívny hospodársky výsledok. Keďže sa tieto náklady vyvíjajú v čase, je nevyhnutný pravidelný zber dát od nemocníc koľko ich určitá hospitalizácia v skutočnosti stojí. Ak takzvané referenčné nemocnice nedodajú skutočné náklady alebo nedôjde k ich overeniu, respektíve správnemu spracovaniu, výsledná relatívna váha nemusí odzrkadľovať realitu.

Nastavenie správnej základnej sadzby je ďalšia nevyhnutnosť. Ňou sa relatívne váhy násobia, čo vytvára podstatnú časť výnosu, ktorý dostane zdravotnícke zariadenie. V ideálnom prípade je jedna základná sadzba pre všetky ústavné nemocničné zariadenia, ktorá vznikla postupným približovaním sa vysokých základných sadzieb ekonomicky málo efektívnych nemocničných zariadení a nízkych sadzieb tých najefektívnejších nemocničných zariadení.

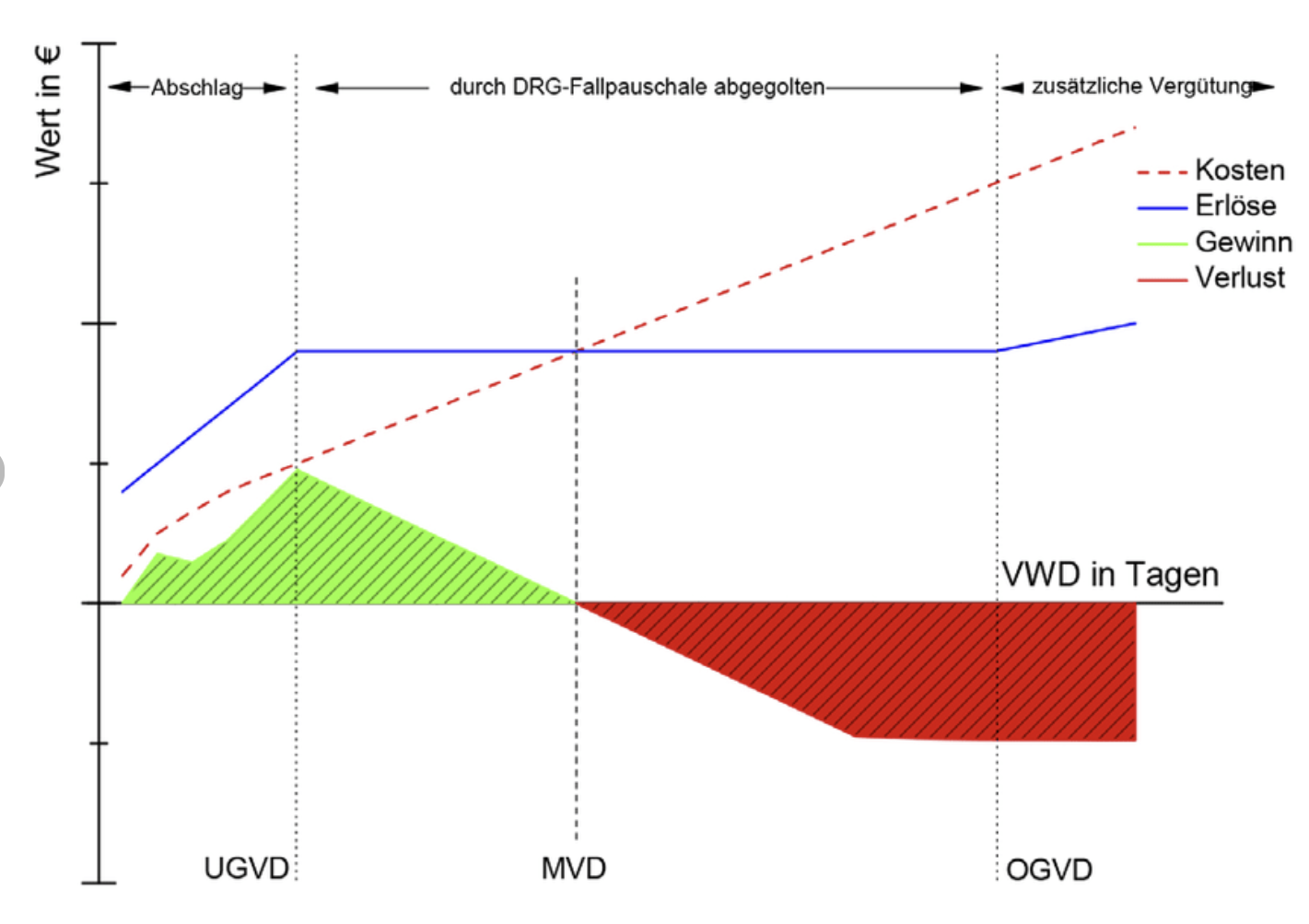

Rovnako je veľmi dôležité ako je nastavená cenotvorba takzvaných pripočítateľných položiek, ktorými sa financujú niektoré lieky alebo výkony mimo výpočtov DRG (napríklad dialýza, podanie derivátov krvnej plazmy atď.). A zároveň kontrola kvality, aby sa nestávalo, že pacienti sú prepúšťaní domov veľmi skoro, respektíve s komplikáciami (Obrázok 1).

Obrázok 1: Ako vzniká prípadový paušál – Zoskupovací software vygeneruje vhodnú skupinu súvisiacich diagnóz na základe hlavnej a vedľajších diagnóz, medicínskeho výkonu a charakteristiky pacienta. Tento prípadový paušál má svoju relatívnu váhu, ktorá odzrkadľuje skutočné náklady na hospitalizáciu. Relatívna váha sa vynásobí základnou sadzbou, prirátajú alebo odrátajú sa financie za včasné prepustenie alebo naopak príliš dlhú hospitalizáciu a zároveň sa prirátajú prípadné pripočítateľné položky. Takto je stanovený výnos, ktorý nemocnica dostane za hospitalizáciu pacienta.

Podarí sa nám nastaviť financovanie ústavnej zdravotnej starostlivosti správne?

Táto žiadúca zmena nebude jednoduchá. V memorande medzi Vládou SR a Lekárskym odborovým združením (LOZ) o zlepšení systému zdravotníctva z novembra 2022 sa síce predpokladá zavedenie DRG ako plného úhradového mechanizmu najneskôr do konca roka 2024, ale nie je tu zmienka o tom v akej kvalite. Ministerstvo zdravotníctva už zverejnilo dôležité dokumenty – katalóg prípadových paušálov a základné sadzby pre jednotlivé typy nemocníc po konvergencii 3. No z dokumentov vyplýva, že sú založené na pôvodných nastaveniach, vrátane netransparentného výpočtu relatívnych váh (Obrázok 2).

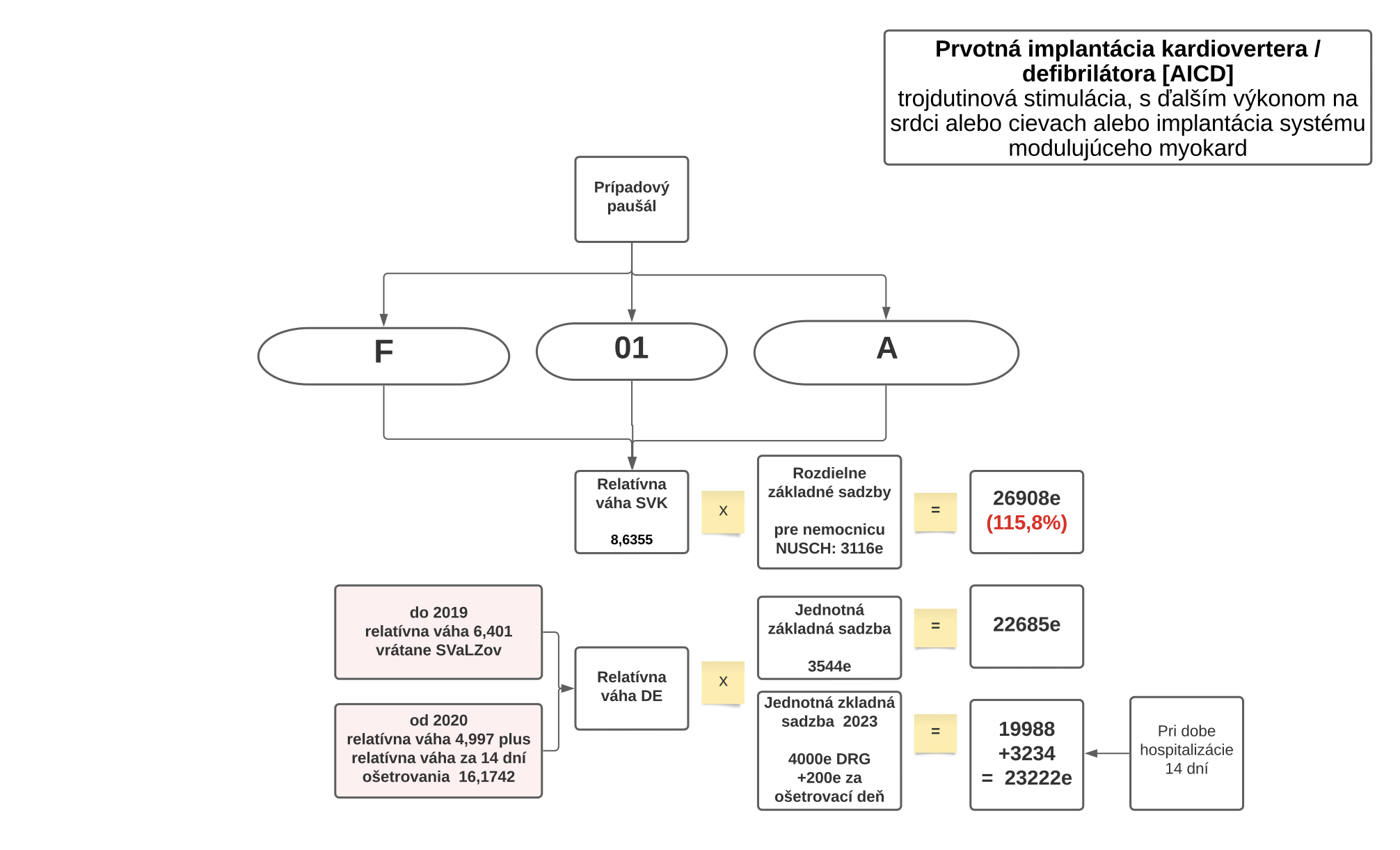

Obrázok 2: Porovnanie relatívnej váhy DRG skupiny F01A v slovenskom DRG systéme (rok 2023) a nemeckom systéme do roku 2019 a od roku 2020. Príklad nastavenia relatívnej váhy, ktorá nemusí odrážať ekonomicky oprávnené náklady zdravotníckeho zariadenia. Napriek tomu, že v slovenskom DRG sú z výpočtu relatívnej váhy vyňaté SVaLZy a personálne náklady sú nižšie ako v Nemecku, slovenská relatívna váha (8,6355) je výrazne vyššia ako porovnateľná nemecká z roku 2019 (6,401). Pravdepodobný rozdiel predstavuje náklad na kardioverter-defibrilátor, ktorý podľa tohoto modelu nakupujeme výrazne drahšie ako je trhová cena. Pri navrhovanej základnej sadzbe pre NUSCH 3116 eúr pre staré relatívne váhy je výnos za implantáciu kardioverter/defibrilátora na Slovensku o 15,8% a pri navrhovanom navýšení základnej sadzby pre „staronové relatívne váhy“ na 3584 eúr dokonca o 33,2 % vyšší ako v Nemecku.

Konvergencia základných sadzieb ústavných zdravotníckych zariadení, bez postupného približovania v období niekoľkých rokov, môže spôsobiť významný nárast výdavkov na ústavnú zdravotnú starostlivosť bez kritického zohľadnenia efektivity vynakladania finančných prostriedkov (Tabuľka 5).

|

|

Nové relatívne váhy (nárast o %) |

Staré relatívne váhy |

|

Celoslovenská referenčná základná sadzba |

2793 (14,1) |

2400 |

|

Všeobecné nemocnice 1,2 |

2489 (13,2) |

2160 |

|

Všeobecné nemocnice 3 |

2633 (14,4) |

2252 |

|

Všeobecné nemocnice 4 |

3018 (14,1) |

2592 |

|

Špecializované ústavy - kardio |

3584 (13,1) |

3116 |

|

Špecializované ústavy - onko |

3279 (17,0) |

2723 |

|

Špecializované zdravotnícke zariadenia |

2793 (12,3) |

2400 |

Tabuľka 5: Konvergencia základných sadieb podľa CKS MZ SR pre rok 2023 (určené primárne na testovanie a analytické účely).

Zároveň ambíciám Ministerstva zdravotníctva chýba politická odvaha vrátiť do DRG spoločné vyšetrovacie a laboratórne zložky (SVaLZy) a nastaviť ceny pripočítateľných položiek spravodlivo. Rozdiely v niektorých pripočítateľných položkách, ktoré si účtujú väčšinou súkromné firmy (dialýzy, dodávatelia krvných derivátov, niektorých vysoko nákladových liekov alebo špeciálneho zdravotníckeho materiálu používaných v nemocniciach) sú aj v porovnaní s Nemeckom extrémne a navyšujú neúmerným spôsobom náklady na ústavnú zdravotnú starostlivosť (Tabuľka 6).

|

Pripočítateľné položky |

Slovensko 2022 |

Nemecko 2022 |

% ceny na SK k cene v DE |

|

Intermitentná dialýza |

151 |

157 |

96% |

|

Protrombínový komplex 3500 -4500 IE |

2076 |

859 |

242% |

|

AT III do 2000 IE |

730 |

145 |

503% |

|

ATIII 2000-5000 |

1278 |

232 |

551% |

|

Implantácia liekovej pumpy na intratekálne a/alebo epidurálne podávanie liekov s konštantným prietokom |

4238 |

3488 |

122% |

Tabuľka 6: Porovnanie cien niektorých pripočítateľných položiek na Slovensku a v Nemecku. Na Slovensku chýba benchmark, ktorý by ceny komodít upravoval. Ceny na Slovensku sú často extrémne aj oproti ekonomicky silnejšiemu Nemecku.

Reštart DRG na Slovensku, ktorým sa chváli Ministerstvo zdravotníctva, je iba návratom na začiatok dlhej cesty k spravodlivému financovaniu ústavnej zdravotnej starostlivosti. Kým my opäť zavádzame „staré“ slovenské DRG s úmyselnými a neúmyselnými chybami, Nemecko sa už v platbe za skupinu diagnóz posunulo výrazným spôsobom vpred. Od roku 2020 platí nová verzia aG-DRG, ktorá zohľadňuje náročnosť ošetrovateľskej starostlivosti v rámci jednotlivých DRG skupín.

V čom je rozdiel

Pôvodná nemecká verzia a naša „nová“ verzia je koncipovaná tak, že určitá skupina diagnóz má svoju priemernú dobu hospitalizácie. Tá je honorovaná rovnakým výnosom od určitej definovanej minimálnej doby hospitalizácie po maximálnu dobu hospitalizácie. Ak nemocnica prepustí pacienta skôr ako je minimálna doba hospitalizácie, dochádza k zrážkam z výnosu. Ak ho prepustí neskôr ako je maximálna hospitalizačná doba, tak k výnosu sa pripočíta limitovaný doplatok, čo nemocnicu núti prepúšťať najneskôr do definovanej maximálnej doby hospitalizácie. Pri takomto nastavení sa nemocnice snažia prepúšťať pacientov čo najskôr, teda v období zadefinovanej minimálnej čakacej doby, aby dostali maximálny výnos a nespôsobovali si ďalšie náklady, naopak, aby mali miesto na ďalšieho pacienta. Pri predovšetkým starších, komplikovaných pacientoch sa rýchle prepustenie nedá vždy uskutočniť a nemocnici môže takýto pacient generovať stratu. Preto sú nemocnice motivované posúvať „rizikových“ pacientov do štátnych nemocníc, ktoré sa aj o takých pacientov musia postarať.

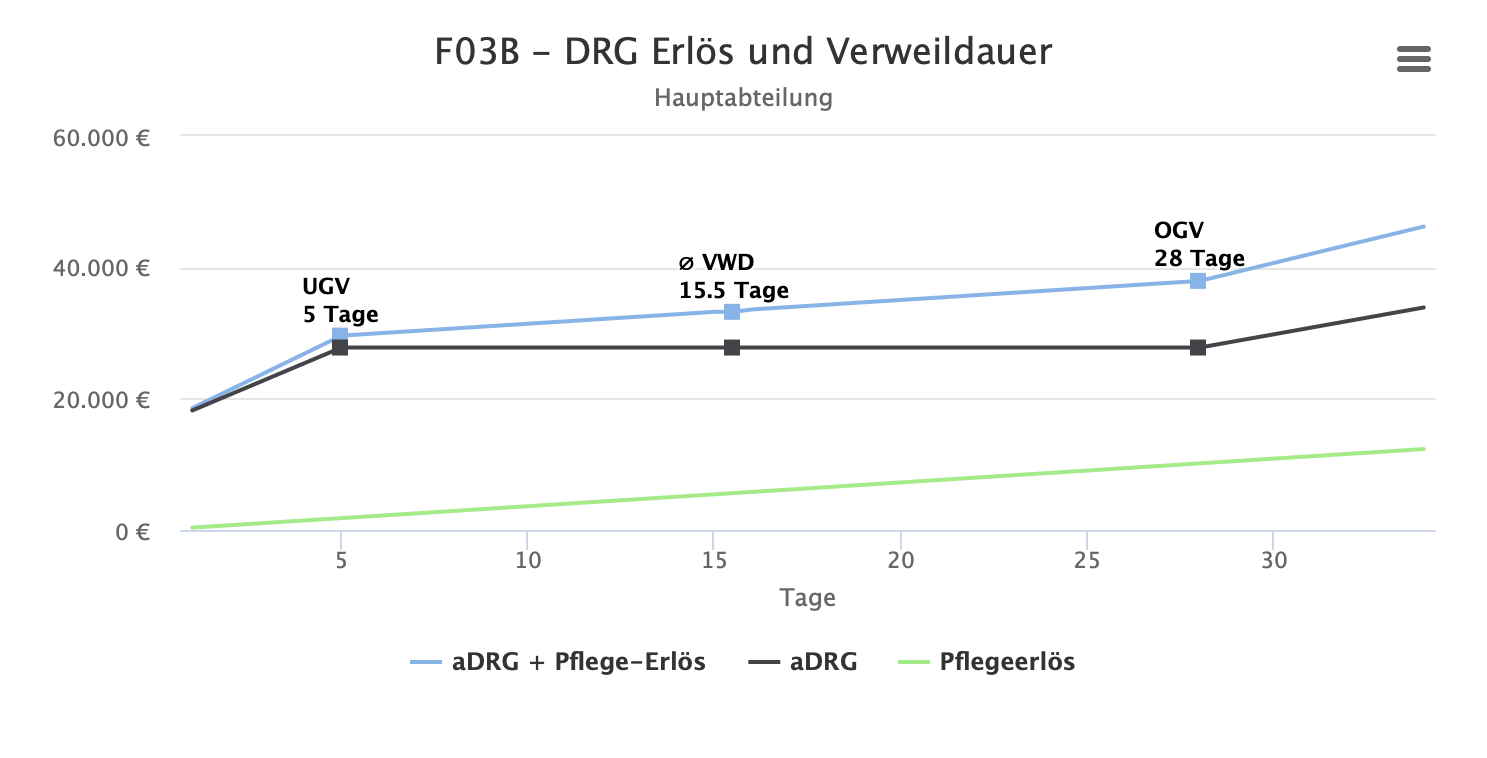

Pri starej verzii G-DRG a našej „novej“ to napríklad v skupine diagnóz F03B znamená, že nemocnica dostane za túto skupinu diagnóz rovnaký výnos či je hospitalizácia krátka (5 dní) alebo dlhá (28 dní). Nová nemecká verzia aG-DRG zohľadňuje ošetrovateľskú starostlivosť a ku základnému výnosu aDRG pripočítava ošetrovací lôžko deň. To znamená, že za rovnakú skupinu DRG diagnóz zaplatí poisťovňa menej pri hospitalizácii 5 dní a viac pri hospitalizácii 28 dní (Obrázok 3). Je to výrazne spravodlivejší postup, ktorý čiastočne kompenzuje zámer nemocníc (predovšetkým súkromných) vyberať si zdravších pacientov, resp. prepúšťať ich veľmi skoro domov. Aj tento nový nemecký systém nie je dokonalý, ale je výrazným krokom vpred.

Obrázok 3: Upravené nemecké DRG od roku 2020. Výnosy nemocnice sa navyšujú podľa intenzity ošetrovateľskej starostlivosti po dňoch. Z výpočtu nákladov na skupinu podobných diagnóz (DRG) sa oddelilo nákladové stredisko – ošetrovateľská starostlivosť (aDRG) a stanovil sa denný paušál podľa intenzity potrebnej ošetrovateľskej starostlivosti (Pflegeerlös). Vysvetlivky: aDRG (čierna línia) – nový úhradový paušál bez ošetrovateľskej starostlivosti, Pflegeerlös (zelená línia) – ošetrovateľský výnos podľa hospitalizačných dní, modrá línia – výnos spolu, ktorý rastie podľa dní hospitalizácie.

DRG v slovenskej zdravotníckej politike vystupuje už dlho ako žena poručíka Columba. Všetci o nej hovoria, ale nikto ju poriadne nevidel a málokto pochopil. Nemocničný dlh sa tvorí nielen nedofinancovaním, ale aj nerovnomernou distribúciou zdrojov naprieč celým nemocničným systémom, nehospodárnosťou jednotlivých aktérov a finančných nastavení. Potrebujeme transparentný a spravodlivý systém, ktorý by kvalitným poskytovateľom zaručoval pozitívny hospodársky výsledok a nekvalitných tlačil k zmene. Na to je ale potrebná hĺbková revízia súčasného DRG systému, úprimná snaha upratať jeho deformity a kontinuálny rozvoj, najlepšie v nezávislej úhradovej inštitúcii.